お客様本位の業務運営方針

~お客様を守るための行動宣言~

制定日:2021年12月15日

改正日:2026年7月1日

ヤンマー保険サービス株式会社

代表取締役社長 中山 順啓

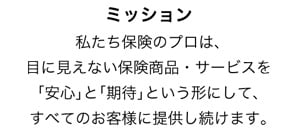

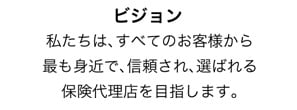

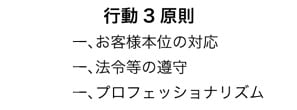

ヤンマー保険サービス株式会社(以下、当社)は、ヤンマーグループ(以下、グループ)のDNAである創業者の精神『美しき世界は感謝の心から』の下、グループの理念・方針展開体系を踏まえ、当社としての「私たちの使命-ミッション、ビジョン、行動3原則-」を掲げています。

当社は、この「私たちの使命」を果たしていくため、2017年に金融庁が「顧客本位の業務運営に関する原則」(以下、原則)を公表して以来、原則に従ってお客様本位の業務運営に取り組んできました。

このたび、この原則を採択できるレベルに当社の態勢が整いましたので、ここに当社社員の行動原則を起点とした、当社としての「お客様本位の業務運営方針」(以下、方針)を策定するとともに、今後は本方針の内容・取組み状況を毎年定期的に見直し、公表していくことを宣言いたします。

【私たちの使命】

当社「行動3原則」「お客様本位の業務運営方針」と金融庁「顧客本位の業務運営に関する原則」「プロダクトガバナンスに関する補充原則」との関係

| 行動3原則 | お客様本位の業務運営方針 | 顧客本位の業務運営に関する原則 プロダクトガバナンスに関する補充原則 |

|---|---|---|

| — | 冒頭の前文 | 原則1 |

| 一、お客様本位の対応 | 方針1. 私たちは、お客様本位の対応を追求します。 | 原則2(注) 原則3(注) 原則5(注1、3、4、5) 原則6(注1、4、5、6、7) 補充原則4(注2) |

| 一、法令等の遵守 | 方針2. 私たちは、法令等の遵守を徹底します。 | 原則2(注) 原則3(注) |

| 一、プロフェッショナリズム | 方針3. 私たちは、プロフェッショナリズムを堅持します。 | 原則2 原則7(注) |

- ※1方針1.~3.に定めた具体的取組み項目①~④と「顧客本位の業務運営に関する原則」と「プロダクトガバナンスに関する補充原則」との関係は、以下に掲げる方針の中で示しています。

- ※2代理店手数料の顧客への明示を示す原則4、複数の金融商品・サービスをパッケージとして販売する場合の原則5(注2)、原則6(注2)、ならびに金融商品の組成に携わる金融事業者の場合の原則6(注3)補充原則1、補充原則2(注1、注2)、補充原則3(注1、注2、注3)、補充原則4(注1、注3)、補充原則5(注1、注2)は、当社の取引形態および取引商品の特性に鑑み当業務運営方針(取組)の対象としていません。

- ※3原則の詳細につきましては、金融庁ホームページの以下のURLにてご確認ください。

【お客様本位の業務運営方針 ~お客様を守るための行動宣言~】

方針1. 私たちは、お客様本位の対応を追求します。

① お客様の最善の利益を追求したサービスの提供(原則2、3、5、6)

当社は、インナーマーケットにおいてはグループ会社・社員・ご退職者様、また、アウターマーケットにおいてはグループのお取引先様・ヤンマー製品のご愛用者様、社内外それぞれのお客様の属性や特性を見極めたうえで、お客様のご意向を最優先とした、お客様の最善の利益に繋がる保険商品・サービスの提案を行っています。

具体的取組みとして、お客様本位の業務運営の実効化のために比較推奨販売の適正化に向けてプロジェクトを立ち上げ、ヤンマー団体扱自動車保険の募集について先行して新運用を開始いたしました。

新規で自動車保険をご検討のお客様に対してWEB回答式のアンケートを実施し、お客様のご要望に沿った保険会社を絞り込みしたうえで見積ができる仕組みを組成してまいりました。

② 重要情報提供及びわかりやすい説明の実践(原則2、5、6、7)

当社は、お客様の真の意向を把握し、ご自身に最適な商品を選んでいただけるよう、必要な情報について専門用語を噛み砕いたわかりやすい言葉で伝え、誤認を招かないよう注意し、特に保険内容改定についてはご理解・ご納得いただけるまでお客様の立場に立って丁寧にご説明しています。

具体的取組みとして、ヤンマー製品ご愛用者様向けの保険商品について重要事項説明書を当社ホームページに掲載いたしました。また、ご高齢のお客様や障がいをお持ちのお客様に対しては、複数回の募集機会を設けたり、別の募集人による契約申込の受付後のフォローアップを行っております。募集経緯を代理店基幹システムに記録し、管理者が検証を行うことで、より丁寧な説明ときめ細かな対応を心掛けて取り組んでいます。

③「お客様の声」及び募集管理のシステム化(原則2、6、補充原則4)

当社は、お客様からの苦情・要望・お褒めの言葉等を経営資源と位置づけ、一人でも多くのお客様の声の収集に努めています。苦情についてはその発生原因を分析して再発防止策を講じることで、業務品質とお客様満足度の向上に活かすPDCAサイクルを回しています。募集人毎のお客様の声の収集状況を月次で確認して、対応が必要なものや「保険会社への苦情」については必ず、保険会社へ報告しています。特に重要な事案や全員での共有が必要な事項はボイス&クレームサポート(VCS)にて集約し毎月の部内会議で共有しています。

具体的取組みとして、「お客様の声」管理方法を刷新し、新規募集、保全と同じ、代理店基幹システムに機能化してまいりました。苦情、要望、お褒めの言葉をいただいたお客様の情報について分類の定義を明確化するとともに、即座に連携することで、お客様への迅速な対応に繋げることができました。また、当社ホームページにお客様の声を掲載し、お客様からいただいたお声に対する当社の取り組みについて発信しています。

④ 迅速かつ丁寧な事故対応(原則2、5、6)

保険商品や保険代理店の価値は、契約後、事故やトラブルにあった時に初めて問われます。当社は、お客様が万一事故に遭われた時の適時適切な対応とサポート活動は勿論のこと、平時・更改時においても常に長期的視点に立って、お客様のお役に立つ情報提供やお客様の潜在リスクに関するアドバイスを営業部門一丸となって行っています。

具体的取組みとして損害保険の保険金支払手続の進捗状況や個別滞留事案等について、各保険会社と情報を連携しています。また、VCS(兼任)担当者を増員することで、会社全体でより迅速な事故対応強化に繋げています。今後もお客様に事故サービスを通して安心を提供できる代理店として対応してまいります。

方針2. 私たちは、法令等の遵守を徹底します。

① エビデンス主義によるルールに則った適正な保険募集(原則2)

当社は、保険業法第1条に掲げるお客様(契約者)の保護を第一と考え、当社販売方針(「保険商品ご提案に際してのご案内」)に則って、募集プロセス(意向把握、推奨販売・比較説明、情報提供、意向確認、契約締結)が適切に実施されているかを確認するための証跡の記録・検証を当社独自の管理方法に従って確実に行っています。

2025年度より代理店基幹システムを導入し、募集時の対応履歴や意向把握内容、説明内容等をシステム上で記録・管理する体制を整備しました。これにより、従来の紙ベースからシステムベースでの管理へ移行し、募集対応の適切性や証跡管理の精度向上を図っています。また募集に関する情報を、社内で迅速に確認・共有できる環境を構築し、案件の属人化を防止し、業務品質の平準化と社内体制の強化を実現しています。これらの取組みにより、法令・社内ルール等に沿った適正な保険募集を徹底するとともに、今後はシステムの定着と運用の安定化を図り、持続的な管理体制の構築に努めてまいります。

② 当社・保険会社とお客様の利益が競合、あるいは相反して不当に害されることのない適切な管理(原則2、3)

当社は、お客様本位の立場から、手数料ではなくお客様から預かる保険料を当社が提供する価値、即ち、「売上(保険料)は、お客様からの信頼のバロメーター」と考えております。この考えを前提に、グループのブランドを背負った企業代理店として、高い専門性と職業倫理観の下、法令等に照らして業務管理を行い、お客様に不利益な取引が発生しないよう利益相反等の管理に努めています。

具体的取組みとして、2026年4月より便宜供与に関する社内規程を整備し、保険会社および代理店双方における過度な便宜供与やその要求を禁止しています。保険会社から提供を受けた物品等については内容を記録・管理する運用とし、法令および社内ルール等に沿った適正な保険募集が行われていることを客観的に明確化・可視化できる体制を整備しています。

③ お客様情報の安全・適正な管理(原則2)

当社は、お客様の大切な多くの情報を取り扱うことから、内部管理規程の整備を通じて万全な情報管理態勢の構築に努めています。また、保険会社から個人情報の取扱いを委託された立場として、個人情報保護法等の関連法令を遵守するとともに、対外的に公表している「プライバシーポリシー」に基づき、個人情報を安全かつ適正に管理しています。

具体的な取組みとして、お客様情報の持ち出しに際しては、持ち出し管理簿の運用および個人情報記載書類について他募集人により都度チェックを行うことで、より確実な情報管理を行っています。あわせて、メール送信時の添付ファイルについては、ファイル転送システムを導入し、パスワード設定を徹底しております。また社内における情報共有時においても、社内共有サイト内で情報を共有することで、情報セキュリティ対策の強化に努めています。

④ 内部監査体制の整備(原則2、3)

当社は、お客様本位の業務運営の定着と業務品質の向上を図るため、内部監査室による業務モニタリング・サンプリングを通じて、内部管理態勢の適切性・有効性を検証し、改善完了までを確認しています。毎年策定する内部監査プログラムに従って、内部監査(本支店の実査)を年2回実施することによりPDCAサイクルを定着させて、「体制整備」から「態勢整備」への構築に向けての実効性を確認し、形骸化させることがないよう努めています。

これらの取組みの結果、社内監査(A>B>Cの三評価)において、2024年度から2025年度にかけて、C評価が解消し、A評価が増加するなど、法令等遵守の向上に繋がっております。また、近年の制度改正を踏まえ、自己点検体制を見直し、損害保険協会共通のチェックシートを活用するなど、業界基準やFD宣言の内容に即した点検・管理体制の整備を進めています。これにより、形式的な点検にとどまらず、各募集人がコンプライアンスを自分事として捉え、実効性のある取組みに繋げる体制を構築しています。

方針3. 私たちは、プロフェッショナリズムを堅持します。

① 社員が適切な業務運営を行うための教育(原則2、7)

当社は、コンプライアンスや商品知識に関する教育プログラムを策定し、計画的な社内研修・勉強会を実施し、社員が適切な業務運営を行うための学習環境の場と機会を提供しています。また、万一該当事案が発生した場合は、社員全員で共有して再発防止策を徹底し、業務品質向上に向けたPDCAサイクルを回しています。

特にコンプライアンス教育には力を入れており、具体的取り組みとして、昨年度非対面方式で実施していた研修を今年度は完全対面方式に移行し、月1回以上実施しています。また単に研修を実施するだけではなく、研修の都度確認テストをeラーニング研修システムにて実施しており、研修内容の定着を図っています。これらの研修は法務コンプライアンス室が行っております。更にコンプライアンス意識を高めるため、管理責任者に対し保険コンプライアンスオフィサー資格の取得を推奨することで、社内全体で風土の醸成に努めています。

② 保険のプロとしてのスキルアップ(原則2、7)

当社は、お客様に満足いただける質の高い提案を行うことができるよう、従業員の主体的な自己研鑽を支援しています。保険商品や公的保険制度、疾病に関する知識の取得、お客様のライフスタイルや事業内容を踏まえたリスクマネジメント能力の向上を目的とした資格ポイント制度を導入し、人事考課に組み込んでいます。本制度においては、生命保険・損害保険に関する資格のみならず、周辺分野に関する資格取得も評価対象としています。更に、積極的に取得を奨励・支援する為に上記の人事考課に加え、資格を取得した場合は受験料や資格取得にかかる費用を補助するなどの体制を整えました。また、職務内容や階層に応じた資格取得を働きかけることで、段階的かつ継続的なスキルアップを図っています。これらの取り組みを通じて、単に保険商品を販売するのではなく、お客様の課題やリスクに寄り添い、価値あるリスクソリューションを提供することを営業の基本姿勢とし、保険のプロフェッショナルとしての意識醸成に取り組んでまいります。

③ 個の力を活かした組織対応と定期的ジョブローテーション(原則7)

当社は、社員一人ひとりの専門性と行動がお客様への提供価値を左右するとの考えのもと、人事評価制度や人材育成、組織体制の整備を通じて、お客様本位の業務運営を支える基盤づくりに取り組んでいます。人事評価における目標管理では、営業実績や業務品質といった定量的指標に加え、コンプライアンスの遵守、自己啓発への取り組み、業務改善に資する行動も評価項目に取り入れることで、短期的な成果に偏らない、お客様本位の行動を促しています。あわせて、個人面談やジョブローテーションを通じて、営業・事務・管理部門および本社・支店が連携する組織体制を整え、個々の経験や専門性を生かした組織的な対応力の強化を図っています。

④ お客様本位の業務運営を実施するための経営基盤の整備と従業員満足度の向上(原則7)

当社は、お客様本位の業務運営を持続的に実践するためには、その担い手である従業員が安心して働ける経営基盤の整備が重要であると考えています。このため、社員の心身の健康保持・増進を目的とした健康経営に取り組むとともに、自然災害等、不測の事態が発生した場合においても業務を継続し、お客様対応に支障を来さないよう、BCP対策を推進しています。

具体的取り組みとして、従業員満足度を定量的に把握する為に従業員エンゲージメント調査を実施し、結果をフィードバックして満足度の向上に努めています。更に健康経営の一環として、ノー残業デーの実施や年2回のウォーキングイベントを開催しており、従業員の健康促進を図っています。

BCPに関しては2025年度ジギョケイ(事業継続力強化計画)の認定を受け、2026年度からは保険代理店のJSA規格である「JSA-S1003」の認定を目指して取り組んでいます。

取組み指標(KPI)について

当社は、本方針の「お客様を守るための行動宣言」でお約束した取組み項目の成果を客観的に評価するため、以下の5つの取組み指標(KPI※1)を設定し、過去3ヵ年の事業年度※2のデータを毎年定期的に公表します。

- ※1Key Performance Indicator の略。

- ※2当社の事業年度は、4月1日から翌年3月31日です。

1. 主なユーザー向け保険の契約継続率【方針1. ①②】(原則2、3、5、6、7)

| 2023年度 | 2024年度 | 2025年度 | |

|---|---|---|---|

| 団体扱自動車保険 | 98.1% | 98.4% | 97.8% |

| 建機総合保険 | 89.7% | 91.0% | 90.4% |

| スペリオール保険※ | 92.7% | 90.4% | 92.6% |

- ※スペリオール保険とは、当社オリジナルのヨット・モーターボート保険の商品名です。

2. 経営資源としてのお客様の声の活用【方針1. ③】(原則2、6、補充原則4)

| 2023年度 | 2024年度 | 2025年度 | |

|---|---|---|---|

| お客様の声 | 223件 | 162件 | 177件 |

| 内、苦情(不満足の表明) | 54件 | 67件 | 71件 |

| 苦情からの業務改善※ | 9件 | 12件 | 10件 |

- ※ここでいう業務改善とは、お客様から寄せられた苦情の原因分析に基づき、業務フロー・ルール・帳票等を見直して、再発防止策を策定・実施したものです。

3. お客様の信頼のバロメーターとしての売上保険料【方針2. ②】(原則2、3)

| 2023年度 | 2024年度 | 2025年度 | |

|---|---|---|---|

| 損害保険料 | 3,556百万円 | 3,596百万円 | 3,903百万円 |

| 生命保険料※ | 391百万円 | 378百万円 | 333百万円 |

| 合計 | 3,947百万円 | 3,974百万円 | 4,236百万円 |

- ※生命保険料は、当社換算基準による金額です。

4. 監査室による本支店への内部監査の実施状況【方針2. ④】(原則2、3)

| 2023年度 | 2024年度 | 2025年度 | |

|---|---|---|---|

| 対象部署 | 本社、滋賀・東京・福岡支店 | 本社、滋賀・東京・福岡支店 | 本社、滋賀・東京・福岡支店 |

| 年間計画回数 | 8回(本社2回、支店×各2回) | 8回(本社2回、支店×各2回) | 8回(本社2回、支店×各2回) |

| 年間実施回数 | 計画通り、臨店監査を8回実施 | 計画通り、臨店監査を8回実施 | 計画通り、臨店監査を8回実施 |

| 指摘数 | 41 | 85 | 44 |

| 不備数 | 16 | 28 | 13 |

| 実施率 | 100% | 100% | 100% |

5. 保険のプロとなるための専門資格の取得状況、研修回数【方針3. ①②】(原則2、7)

| 2023年度 | 2024年度 | 2025年度 | ||

|---|---|---|---|---|

| 日本FP協会 | CFP | 1人 | 1人 | 2人 |

| 金融財政事情研究会 | ファイナンシャル・プランニング技能士2級 | 8人 | 9人 | 12人 |

| ファイナンシャル・プランニング技能士3級 | 4人 | 3人 | 2人 | |

| 日本損害保険協会 | 損害保険トータルプランナー | 5人 | 5人 | 6人 |

| 損害保険プランナー | 29人 | 28人 | 28人 | |

| 生命保険協会 | 生命保険トータル・ライフ・コンサルタント | 13人 | 12人 | 11人 |

| 日本コンプライアンスオフィサー協会 | 保険コンプライアンスオフィサー2級 | 0人 | 0人 | 6人 |

| コンプライアンス研修実施回数※ | 26回 | 38回 | 19回 |

- ※全ての研修の内、優先的・重点的に取り組んでいるコンプライアンス教育に対する研修の実施回数です。

2024年度より一定の基準をクリアすることで昇格する資格ポイント制度を導入しています。

金融庁「顧客本位の業務運営に関する原則」「プロダクトガバナンスに関する補充原則」との対応関係

掲載・更新年月日:2026年7月1日

| 金融事業者の名称 | ヤンマー保険サービス株式会社 |

|---|---|

| 取組方針掲載ページのURL | |

| 取組状況掲載ページのURL |

| 原則 | 実施・ 不実施 |

取組方針の該当箇所 | 取組状況の該当箇所 | ||

|---|---|---|---|---|---|

| 原則2 | 【顧客の最善の利益の追求】 金融事業者は、高度の専門性と職業倫理を保持し、顧客に対して誠実・公正に業務を行い、顧客の最善の利益を図るべきである。金融事業者は、こうした業務運営が企業文化として定着するよう努めるべきである。 |

実施 | 方針1. 私たちは、お客様本位の対応を追求します。 方針2. 私たちは、法令等の遵守を徹底します。 方針3. 私たちは、プロフェッショナリズムを堅持します。 |

方針1. ①お客様の最善の利益を追求したサービスの提供②重要情報提供及びわかりやすい説明の実践③「お客様の声」及び募集管理のシステム化④迅速かつ丁寧な事故対応 方針2. ①エビデンス主義によるルールに則った適正な保険募集②当社・保険会社とのお客様の利益が競合、あるいは相反して不当に害されることのない適切な管理③お客様情報の完全・適正な管理④内部監査体制の整備 方針3. ①社員が適切な業務運営を行うための教育②保険のプロとしてのスキルアップ |

|

| (注) | 金融事業者は、顧客との取引に際し、顧客本位の良質なサービスを提供し、顧客の最善の利益を 図ることにより、自らの安定した顧客基盤と収益の確保につなげていくことを目指すべきである。 | 実施 | 方針1. 私たちは、お客様本位の対応を追求します。 方針2. 私たちは、法令等の遵守を徹底します。 方針3. 私たちは、プロフェッショナリズムを堅持します。 |

方針1. ①お客様の最善の利益を追求したサービスの提供②重要情報提供及びわかりやすい説明の実践③「お客様の声」及び募集管理のシステム化④迅速かつ丁寧な事故対応 方針2. ①エビデンス主義によるルールに則った適正な保険募集②当社・保険会社とのお客様の利益が競合、あるいは相反して不当に害されることのない適切な管理③お客様情報の完全・適正な管理④内部監査体制の整備 方針3. ①社員が適切な業務運営を行うための教育②保険のプロとしてのスキルアップ |

|

| 原則3 | 【利益相反の適切な管理】 金融事業者は、取引における顧客との利益相反の可能性について正確に把握し、利益相反の可能性がある場合には、当該利益相反を適切に管理すべきである。金融事業者は、そのための具体的な対応方針をあらかじめ策定すべきである。 |

実施 | 方針1. 私たちは、お客様本位の対応を追求します。 方針2. 私たちは、法令等の遵守を徹底します。 |

方針1. ①お客様の最善の利益を追求したサービスの提供 方針2. ②当社・保険会社とお客様の利益が競合、あるいは相反して不当に害されることのない適切な管理④内部監査体制の整備 |

|

| (注) | 金融事業者は、利益相反の可能性を判断するに当たって、例えば、以下の事情が取引又は業務に及ぼす影響についても考慮すべきである。

|

実施 | 方針1. 私たちは、お客様本位の対応を追求します。 方針2. 私たちは、法令等の遵守を徹底します。 |

方針1. ①お客様の最善の利益を追求したサービスの提供 方針2. ②当社・保険会社とお客様の利益が競合、あるいは相反して不当に害されることのない適切な管理④内部監査体制の整備 |

|

| 原則4 | 【手数料等の明確化】 金融事業者は、名目を問わず、顧客が負担する手数料その他の費用の詳細を、当該手数料等がどのようなサービスの対価に関するものかを含め、顧客が理解できるよう情報提供すべきである。 |

非該当 | 当社は保険代理店であり、保険会社から受領する代理店手数料を提示することは顧客に求められておりません。 | 左記の理由により、当社では具体的取組の実施はありません。 | |

| 原則5 | 【重要な情報の分かりやすい提供】 金融事業者は、顧客との情報の非対称性があることを踏まえ、上記原則4に示された事項のほか、金融商品・サービスの販売・推奨等に係る重要な情報を顧客が理解できるよう分かりやすく提供すべきである。 |

実施 | 方針1. 私たちは、お客様本位の対応を追求します。 | 方針1. ①お客様の最善の利益を追求したサービスの提供②重要情報提供及びわかりやすい説明の実践④迅速かつ丁寧な事故対応 | |

| (注1) | 重要な情報には以下の内容が含まれるべきである。

|

実施 | 方針1. 私たちは、お客様本位の対応を追求します。 | 方針1. ①お客様の最善の利益を追求したサービスの提供②重要情報提供及びわかりやすい説明の実践④迅速かつ丁寧な事故対応 | |

| (注2) | 金融事業者は、複数の金融商品・サービスをパッケージとして販売・推奨等する場合には、個別に購入することが可能であるか否かを顧客に示すとともに、パッケージ化する場合としない場合を顧客が比較することが可能となるよう、それぞれの重要な情報について提供すべきである((注2)~(注5)は手数料等の情報を提供する場合においても同じ)。 | 非該当 | 当社では、複数の金融商品・サービスをパッケージとして販売・推奨などをおこなっておりません。 | 左記の理由により、当社では具体的取組の実施はありません。 | |

| (注3) | 金融事業者は、顧客の取引経験や金融知識を考慮の上、明確、平易であって、誤解を招くことのない誠実な内容の情報提供を行うべきである。 | 実施 | 方針1. 私たちは、お客様本位の対応を追求します。 | 方針1. ①お客様の最善の利益を追求したサービスの提供②重要情報提供及びわかりやすい説明の実践④迅速かつ丁寧な事故対応 | |

| (注4) | 金融事業者は、顧客に対して販売・推奨等を行う金融商品・サービスの複雑さに見合った情報提供を、分かりやすく行うべきである。単純でリスクの低い商品の販売・推奨等を行う場合には簡潔な情報提供とする一方、複雑又はリスクの高い商品の販売・推奨等を行う場合には、顧客において同種の商品の内容と比較することが容易となるように配意した資料を用いつつ、リスクとリターンの関係など基本的な構造を含め、より分かりやすく丁寧な情報提供がなされるよう工夫すべきである。 | 実施 | 方針1. 私たちは、お客様本位の対応を追求します。 | 方針1. ①お客様の最善の利益を追求したサービスの提供②重要情報提供及びわかりやすい説明の実践④迅速かつ丁寧な事故対応 | |

| 注5 | 金融事業者は、顧客に対して情報を提供する際には、情報を重要性に応じて区別し、より重要な情報については特に強調するなどして顧客の注意を促すべきである。 | 実施 | 方針1. 私たちは、お客様本位の対応を追求します。 | 方針1. ①お客様の最善の利益を追求したサービスの提供②重要情報提供及びわかりやすい説明の実践④迅速かつ丁寧な事故対応 | |

| 原則6 | 【顧客にふさわしいサービスの提供】 金融事業者は、顧客の資産状況、取引経験、知識及び取引目的・ニーズを把握し、当該顧客にふさわしい金融商品・サービスの組成、販売・推奨等を行うべきである。 |

実施 | 方針1. 私たちは、お客様本位の対応を追求します。 | 方針1. ①お客様の最善の利益を追求したサービスの提供②重要情報提供及びわかりやすい説明の実践③「お客様の声」及び募集管理のシステム化④迅速かつ丁寧な事故対応 | |

| (注1) | 金融事業者は、金融商品・サービスの販売・推奨等に関し、以下の点に留意すべきである。

|

実施 | 方針1. 私たちは、お客様本位の対応を追求します。 | 方針1. ①お客様の最善の利益を追求したサービスの提供②重要情報提供及びわかりやすい説明の実践③「お客様の声」及び募集管理のシステム化④迅速かつ丁寧な事故対応 | |

| (注2) | 金融事業者は、複数の金融商品・サービスをパッケージとして販売・推奨等する場合には、当該パッケージ全体が当該顧客にふさわしいかについて留意すべきである。 | 非該当 | 当社では、複数の金融商品・サービスをパッケージとして販売・推奨などをおこなっておりません。 | 左記の理由により、当社では具体的取組の実施はありません。 | |

| (注3) | 金融商品の組成に携わる金融事業者は、商品の組成に当たり、商品の特性等を踏まえて、販売対象として想定する顧客属性を特定・公表するとともに、商品の販売に携わる金融事業者においては、それを十分に理解した上で、自らの責任の下、顧客の適合性を判断し、金融商品の販売を行うべきである。 | 非該当 | 当社では、当社の取扱商品の特性や取引形態に鑑みて、金融商品の組成に携わること等を行っておりません。 | 左記の理由により、当社では具体的取組の実施はありません。 | |

| (注4) | 金融事業者は、特に、複雑又はリスクの高い金融商品の販売・推奨等を行う場合や、金融取引被害を受けやすい属性の顧客グループに対して商品の販売・推奨等を行う場合には、商品や顧客の属性に応じ、当該商品の販売・推奨等が適当かより慎重に審査すべきである。 | 実施 | 方針1. 私たちは、お客様本位の対応を追求します。 | 方針1. ①お客様の最善の利益を追求したサービスの提供②重要情報提供及びわかりやすい説明の実践③「お客様の声」及び募集管理のシステム化④迅速かつ丁寧な事故対応 | |

| (注5) | 金融事業者は、従業員がその取り扱う金融商品の仕組み等に係る理解を深めるよう努めるとともに、顧客に対して、その属性に応じ、金融取引に関する基本的な知識を得られるための情報提供を積極的に行うべきである。 | 実施 | 方針1. 私たちは、お客様本位の対応を追求します。 | 方針1. ①お客様の最善の利益を追求したサービスの提供②重要情報提供及びわかりやすい説明の実践③「お客様の声」及び募集管理のシステム化④迅速かつ丁寧な事故対応 | |

| (注6) | 金融商品の販売に携わる金融事業者は、商品の複雑さやリスク等の金融商品の特性等に応じて、製販全体として顧客の最善の利益を実現するため、金融商品の組成に携わる金融事業者に対し、金融商品を実際に購入した顧客属性に関する情報や、金融商品に係る顧客の反応や販売状況に関する情報を提供するなど、金融商品の組成に携わる金融事業者との連携を図るべきである。 | 実施 | 方針1. 私たちは、お客様本位の対応を追求します。 | 方針1. ①お客様の最善の利益を追求したサービスの提供②重要情報提供及びわかりやすい説明の実践③「お客様の声」及び募集管理のシステム化④迅速かつ丁寧な事故対応 | |

| (注7) | 金融商品の販売に携わる金融事業者は、商品の複雑さやリスク等の金融商品の特性等に応じて、プロダクトガバナンスの実効性を確保するために金融商品の組成に携わる金融事業者においてどのような取組みが行われているかの把握に努め、必要に応じて、金融商品の組成に携わる金融事業者や商品の選定等に活用すべきである。 | 実施 | 方針1. 私たちは、お客様本位の対応を追求します。 | 方針1. ①お客様の最善の利益を追求したサービスの提供②重要情報提供及びわかりやすい説明の実践③「お客様の声」及び募集管理のシステム化④迅速かつ丁寧な事故対応 | |

| 原則7 | 【従業員に対する適切な動機づけの枠組み等】 金融事業者は、顧客の最善の利益を追求するための行動、顧客の公正な取扱い、利益相反の適切な管理等を促進するように設計された報酬・業績評価体系、従業員研修その他の適切な動機づけの枠組みや適切なガバナンス体制を整備すべきである。 |

実施 | 方針3. 私たちは、プロフェッショナリズムを堅持します。 | 方針1. ②重要情報提供及びわかりやすい説明の実践 方針3. ①社員が適切な業務運営を行うための教育②保険のプロとしてのスキルアップ③個の力を活かした組織対応と定期的ジョブローテーション④お客様本位の業務運営を実施するための経営基盤の整備と従業員満足度の向上 |

|

| (注) | 金融事業者は、各原則(これらに付されている注を含む)に関して実施する内容及び実施しない代わりに講じる代替策の内容について、これらに携わる従業員に周知するとともに、当該従業員の業務を支援・検証するための体制を整備すべきである。 | 実施 | 方針3. 私たちは、プロフェッショナリズムを堅持します。 | 方針1. ②重要情報提供及びわかりやすい説明の実践 方針3. ①社員が適切な業務運営を行うための教育②保険のプロとしてのスキルアップ③個の力を活かした組織対応と定期的ジョブローテーション④お客様本位の業務運営を実施するための経営基盤の整備と従業員満足度の向上 |

|

| 補充原則1 | 【基本理念】 金融商品の組成に携わる金融事業者は、金融商品やサービスの提供を通じて、顧客に付加価値をもたらすと同時に自身の経営を持続可能なものとするために、金融商品の組成に携わる金融事業者の経営者として十分な資質を有する者のリーダーシップの下、顧客により良い金融商品を提供するための理念を明らかにし、その理念に沿ったガバナンスの構築と実践を行うべきである。 |

非該当 | 当社では、当社の取扱商品の特性や取引形態に鑑みて、金融商品の組成に携わること等を行っておりません。 | 左記の理由により、当社では具体的取組の実施はありません。 | |

| 補充原則2 | 【体制整備】 金融商品の組成に携わる金融事業者は、顧客により良い金融商品を提供するための理念を踏まえ、金融商品のライフサイクル全体のプロダクトガバナンスについて実効性を確保するための体制を整備すべきである。 その上で、金融商品の組成に携わる金融事業者は、金融商品の組成・提供・管理の各プロセスにおける品質管理を適切に行うとともに、これらの実効性を確保するための体制を整備すべきである。 |

非該当 | 当社では、当社の取扱商品の特性や取引形態に鑑みて、金融商品の組成に携わること等を行っておりません。 | 左記の理由により、当社では具体的取組の実施はありません。 | |

| (注1) | 金融商品の組成に携わる金融事業者は、金融商品の組成から償還に至る金融商品のライフサイクル全体を通じたプロダクトガバナンスの実効性や組成・提供・管理の各プロセスにおける品質管理の実効性を確保するために、管理部門等による検証の枠組みを整備すべきである。その事業規模や提供する金融商品の特性等に応じて、必要な場合には、社外取締役や外部有識者のほか、ファンドの評価等を行う第三者機関等からの意見を取り入れる仕組みも検討すべきである。 | 非該当 | 当社では、当社の取扱商品の特性や取引形態に鑑みて、金融商品の組成に携わること等を行っておりません。 | 左記の理由により、当社では具体的取組の実施はありません。 | |

| (注2) | 金融商品の組成に携わる金融事業者は、プロダクトガバナンスの実効性に関する検証等を踏まえ、適時にプロダクトガバナンスの確保に関する体制を見直すなどPDCA サイクルを確立すべきである。 | 非該当 | 当社では、当社の取扱商品の特性や取引形態に鑑みて、金融商品の組成に携わること等を行っておりません。 | 左記の理由により、当社では具体的取組の実施はありません。 | |

| 補充原則3 | 【金融商品の組成時の対応】 金融商品の組成に携わる金融事業者は、顧客の真のニーズを想定した上で、組成する金融商品がそのニーズに最も合致するものであるかを勘案し、商品の持続可能性や金融商品としての合理性等を検証すべきである。 また、商品の複雑さやリスク等の金融商品の特性等に応じて、顧客の最善の利益を実現する観点から、販売対象として適切な想定顧客属性を特定し、金融商品の販売に携わる金融事業者において十分な理解が浸透するよう情報連携すべきである。 |

非該当 | 当社では、当社の取扱商品の特性や取引形態に鑑みて、金融商品の組成に携わること等を行っておりません。 | 左記の理由により、当社では具体的取組の実施はありません。 | |

| (注1) | 金融商品の組成に携わる金融事業者は、組成する金融商品が中長期的に持続可能な商品であるかを検証するとともに、恣意性が生じない適切な検証期間の下でリスク・リターン・コストの合理性を検証すべきである。 | 非該当 | 当社では、当社の取扱商品の特性や取引形態に鑑みて、金融商品の組成に携わること等を行っておりません。 | 左記の理由により、当社では具体的取組の実施はありません。 | |

| (注2) | 金融商品の組成に携わる金融事業者は、想定顧客属性を特定するに当たっては、商品の複雑さやリスク等の金融商品の特性等に応じて、顧客の資産状況、取引経験、知識及び取引目的・ニーズ等を基本として具体的に定めるべきであり、必要に応じて想定される販売方法にも留意すべきである。その際、商品を購入すべきでない顧客(例えば、元本毀損のおそれのある商品について、元本確保を目的としている顧客等)も特定すべきである。また、複雑な金融商品や運用・分配手法等が特殊な金融商品については、どのような顧客ニーズに合致させるよう組成しているのか、また、それが当該金融商品に適切に反映されているか検証を行い、より詳細な想定顧客属性を慎重に特定すべきである。 | 非該当 | 当社では、当社の取扱商品の特性や取引形態に鑑みて、金融商品の組成に携わること等を行っておりません。 | 左記の理由により、当社では具体的取組の実施はありません。 | |

| (注3) | 金融商品の組成に携わる金融事業者は、製販全体として最適な金融商品を顧客に提供するため、顧客のニーズの把握や想定顧客属性の特定に当たり、商品の複雑さやリスク等の金融商品の特性等に応じて、金融商品の販売に携わる金融事業者との情報連携や必要に応じて実態把握のための調査等に取り組むべきである。また、金融商品組成後の検証の実効性を高める観点から、金融商品の販売に携わる金融事業者との間で連携すべき情報等について、事前に取決めを行うべきである。 | 非該当 | 当社では、当社の取扱商品の特性や取引形態に鑑みて、金融商品の組成に携わること等を行っておりません。 | 左記の理由により、当社では具体的取組の実施はありません。 | |

| 補充原則4 | 【金融商品の組成後の対応】 金融商品の組成に携わる金融事業者は、金融商品の組成時に想定していた商品性が確保されているかを継続的に検証し、その結果を金融商品の改善や見直しにつなげるとともに、商品組成・提供・管理のプロセスを含めたプロダクトガバナンスの体制全体の見直しにも、必要に応じて活用すべきである。 また、製販全体として顧客の最善の利益を実現するため、金融商品の販売に携わる金融事業者との情報連携等により、販売対象として想定する顧客属性と実際に購入した顧客属性が合致しているか等を検証し、必要に応じて運用・商品提供の改善や、その後の金融商品の組成の改善に活かしていくべきである。 |

実施 | 方針1. 私たちは、お客様本位の対応を追求します。 | 方針1. ③「お客様の声」及び募集管理のシステム化 | |

| (注1) | 金融商品の組成に携わる金融事業者は、商品性の検証に当たっては、恣意性が生じない適切な検証期間の下でリスク・リターン・コストのバランスが適切かどうかを継続的に検証すべきである。当該金融商品により提供しようとしている付加価値の提供が達成できない場合には、金融商品の改善、他の金融商品との併合、繰上償還等の検討を行うとともに、その後の商品組成・提供・管理のプロセスを含めたプロダクトガバナンス体制の見直しにも、必要に応じて活用すべきである。 | 非該当 | 当社では、当社の取扱商品の特性や取引形態に鑑みて、金融商品の組成に携わること等を行っておりません。 | 左記の理由により、当社では具体的取組の実施はありません。 | |

| (注2) | 金融商品の組成に携わる金融事業者は、商品の複雑さやリスク等の金融商品の特性等に応じて、商品組成後の検証に必要な情報の提供を金融商品の販売に携わる金融事業者から受けるべきである。情報連携すべき内容は、より良い金融商品を顧客に提供するために活用する観点から実効性のあるものであるべきであり、実際に購入した顧客属性に係る情報のほか、例えば顧客からの苦情や販売状況等も考えられる。金融商品の販売に携わる金融事業者から情報提供を受けられない場合には、必要に応じて金融商品の販売方法の見直しも検討すべきである。また、金融商品の販売に携わる金融事業者から得られた情報を踏まえた検証結果については、必要に応じて金融商品の販売に携わる金融事業者に還元すべきである。 | 実施 | 方針1. 私たちは、お客様本位の対応を追求します。 | 方針1. ③「お客様の声」及び募集管理のシステム化 | |

| (注3) | 金融商品の組成に携わる金融事業者は、運用の外部委託を行う場合、外部委託先における運用についても検証の対象とし、その結果を踏まえて、必要に応じて金融商品の改善や見直しを行うべきである。金融商品の組成に携わる金融事業者と金融商品の販売に携わる金融事業者の間で連携する情報については、必要に応じて外部委託先にも連携すべきである 。 | 非該当 | 当社では、当社の取扱商品の特性や取引形態に鑑みて、金融商品の組成に携わること等を行っておりません。 | 左記の理由により、当社では具体的取組の実施はありません。 | |

| 補充原則5 | 【顧客に対する分かりやすい情報提供】 金融商品の組成に携わる金融事業者は、顧客がより良い金融商品を選択できるよう、顧客に対し、運用体制やプロダクトガバナンス体制等について分かりやすい情報提供を行うべきである。 |

非該当 | 当社では、当社の取扱商品の特性や取引形態に鑑みて、金融商品の組成に携わること等を行っておりません。 | 左記の理由により、当社では具体的取組の実施はありません。 | |

| (注1) | 金融商品の組成に携わる金融事業者は、顧客に対し、自ら又は必要に応じて金融商品の販売に携わる金融事業者を通じて、その運用体制について個々の金融商品の商品性に応じた情報提供を行うべきである。例えば、運用を行う者の判断が重要となる金融商品については、当該金融事業者のビジネスモデルに応じて 、運用責任者や運用の責任を実質的に負う者について、本人の同意の下、氏名、業務実績、投資哲学等を情報提供し、又は運用チームの構成や業務実績等を情報提供するべきである。 | 非該当 | 当社では、当社の取扱商品の特性や取引形態に鑑みて、金融商品の組成に携わること等を行っておりません。 | 左記の理由により、当社では具体的取組の実施はありません。 | |

| (注2) | 金融商品の組成に携わる金融事業者は、金融商品の商品性に関する情報についても、金融商品の販売に携わる金融事業者と連携して、分かりやすい情報提供を行うべきである。 | 非該当 | 当社では、当社の取扱商品の特性や取引形態に鑑みて、金融商品の組成に携わること等を行っておりません。 | 左記の理由により、当社では具体的取組の実施はありません。 | |

| 【照会先】 | |

|---|---|

| 部署 | 法務コンプライアンス室 |

| 連絡先 | 電話番号:06-6376-6274 メールアドレス:kaoru_yamamoto@yanmar.com |

以上