第7次エネルギー基本計画をわかりやすく解説【概要・ポイント】

更新日時:2025.07

2025年2月、政府より「第7次エネルギー基本計画」が発表されました。

日本のエネルギー政策の方向性を示す重要な指針ですが、専門的な言葉が多いため、よく分からないと思っている方もいるかもしれません。

そこで本記事では、「第7次エネルギー基本計画」の概要や注目ポイント、企業の具体的な対策までをわかりやすくご紹介します。

これからのエネルギー戦略を考える際にぜひお役立てください。

<目次>

そもそもエネルギー基本計画とは

「エネルギー基本計画」とは、日本の長中期的なエネルギー政策を計画的に推進するためのロードマップです。

エネルギー基本計画が策定された背景

2000年代、世界のIT化や人口増加に伴いエネルギー需要が増大しました。

日本はエネルギー供給の多くを海外からの輸入に依存しているため、エネルギー安全保障の重要性が高まりました。

政府はエネルギー政策の指針として、2002年に「エネルギー政策基本法」を、2003年には「第1次エネルギー基本計画」を策定しました。

省エネ方針や電源構成(エネルギーミックス)の見通しなど、日本のエネルギー政策全体の基礎であり、おおむね3年ごとに見直されています。

<エネルギー基本計画の推移>

- 2002年:エネルギー政策基本法

- 2003年:第1次エネルギー基本計画

- 2007年:第2次エネルギー基本計画

- 2010年:第3次エネルギー基本計画

- 2014年:第4次エネルギー基本計画

- 2018年:第5次エネルギー基本計画

- 2021年:第6次エネルギー基本計画

- 2025年:第7次エネルギー基本計画

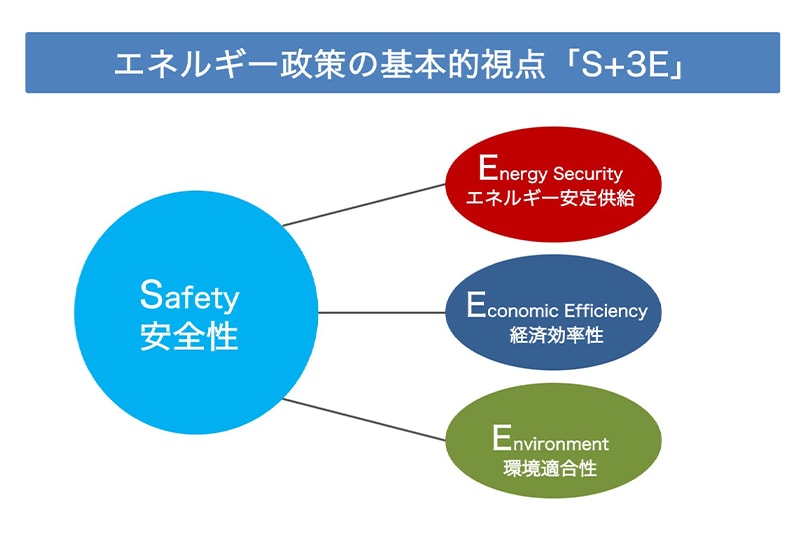

S+3Eの重要性

エネルギー政策には「S+3E(エスプラススリーイー)」という重要な考え方があります。

これは2011年に起きた東日本大震災、福島第一原発事故の経験をもとに考案されました。

「S+3E」ではエネルギー政策の原点となる「安全性(Safety)」を大前提として、「安定供給(Energy Security)」、「経済効率性(Economic Efficiency)」、「環境適合(Environment)」の同時実現を重視しています。

第7次エネルギー基本計画の概要

第7次エネルギー基本計画は、近年大きく変化した国外・国内のエネルギー情勢を背景に2025年2月に閣議決定されました。

エネルギー安定供給、経済成長、脱炭素の実現に向けたイノベーションに取り組むとしています。

以下で第7次エネルギー計画策定における情勢変化と2040年に向けた方向性等を解説します。

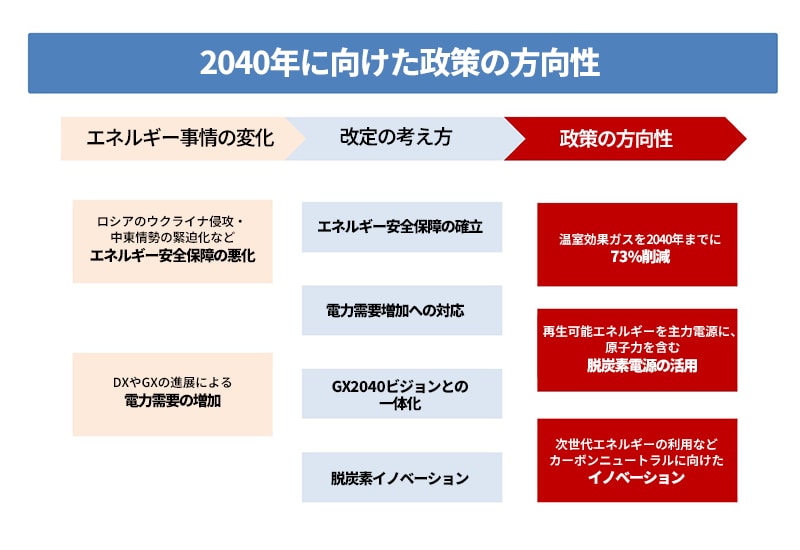

第6次エネルギー基本計画以降の情勢の変化

2021年の「第6次エネルギー計画」以降、ロシアのウクライナ侵攻や中東情勢の緊迫により、エネルギー価格が高騰し、エネルギー安全保障の重要性が大幅に高まりました。

近い将来には、DXやGX(グリーン・トランスフォーメーション)が社会に広く浸透することで、電力需要が増大すると予測されます。

第7次エネルギー計画は、日本を取り巻く諸々のエネルギー情勢の変化を踏まえて制定されました。

<第6次エネルギー基本計画との相違点>

| 第6次エネルギー計画 | 第7次エネルギー計画 | |

|---|---|---|

| 策定年 | 2021年 | 2025年 |

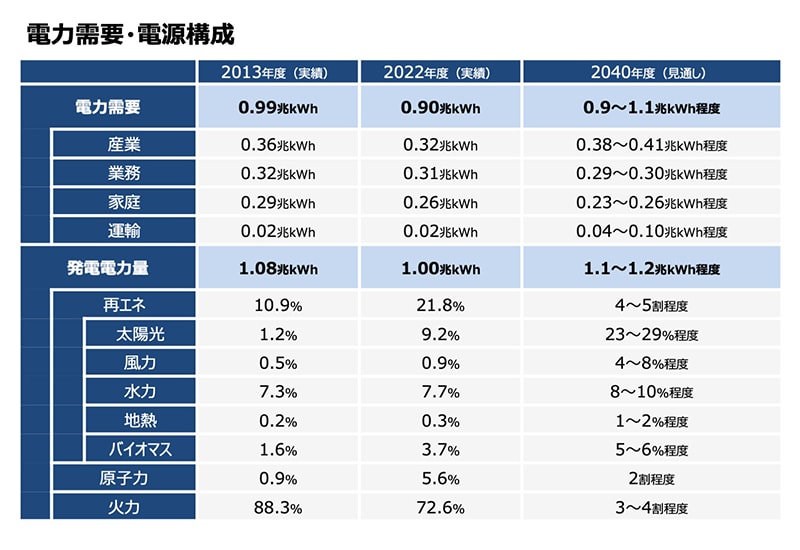

| 目標年次(見通し) | 2030年 | 2040年 |

| 温室効果ガス削減目標 | 46%削減(2013年度比) | 73%削減(2013年度比) |

| 電源構成目標 | 再エネ36~38%、原子力20~22%、火力41% | 再エネ40~50%、原子力20%、火力30~40% |

| 政策のポイント | 非化石エネルギーの導入拡大、分散型エネルギーシステムの推進 | GX推進と制度整備、エネルギー安全保障 |

エネルギー政策の基本視点

第7次エネルギー基本計画は今までのエネルギー基本計画同様、「S+3E」を基本視点としています。

- Safety(安全性):福島第一原発事故の教訓を踏まえ、エネルギー政策の大前提とする。

- Energy Security(安定供給):ロシアのウクライナ侵攻などを契機に、エネルギーの輸入リスクに備える。

- Economic Efficiency(経済効率性):燃料価格の高騰や再エネ導入によるコスト上昇を考慮する。

- Environment(環境適合):脱炭素社会の実現に向けたクリーンエネルギーへの転換を目指す。

今後日本は「S+3E」の視点をもとに、特定のエネルギー源に頼らない「エネルギーミックス」を目指すと共に安定供給を図ります。

2040年に向けた政策の方向性

エネルギー資源に乏しい日本では、エネルギーの安定供給と脱炭素の両立が課題です。

再生可能エネルギーを主力電源として最大限導入しつつ、安定供給のためにバランスの取れた電源構成(=エネルギーミックス)を目指します。

脱炭素とエネルギー安全保障を同時に実現するため、省エネの徹底や工場やモビリティ等での燃料転換、再生可能エネルギーの利用を推進します。

また、原子力発電は「依存度低減」から「最大限活用」へと大きく方針が転換されました。

カーボンニュートラル実現に向けたイノベーション

2050年にカーボンニュートラルを実現するためには、GX関連のイノベーションが不可欠です。

省エネルギー、カーボンニュートラル燃料、大気中の二酸化炭素の回収技術などの領域でイノベーションが期待されています。

技術革新だけでなく「技術で勝ち、ビジネスでも勝つ」ために、国際戦略を企業・教育研究機関・国が共有し、イノベーションをビジネスにつなげることを目標としています。

第7次エネルギー基本計画のポイント

第7次エネルギー基本計画で押さえておきたいポイントは下記の3つです。

- 温室効果ガスを2040年までに73%削減(2013年比)

- 再生可能エネルギーを主力電源に

- 次世代エネルギーの利用拡大

1. 温室効果ガスを2040年までに73%削減(2013年比)

第7次エネルギー計画では、2040年までに温室効果ガス73%削減(2013年比)を目標としています。

2050年カーボンニュートラル実現に向けた中間指標であり、GX戦略である「GX2040ビジョン」と連動しています。

再生可能エネルギーを主力電源とし、2013年の10.9%(実績)から、2040年では40%〜50%に引き上げるとしています。

経済界はエネルギー転換の厳しさを指摘しつつも前向きな姿勢を示しており、環境団体は再エネ利用度の低さや原子力・化石燃料への依存を課題としています。

2. 再生可能エネルギーを主力電源に

2050年カーボンニュートラルの実現に向け、「主力電源」として再生可能エネルギーを位置づけています。

日本は2012年の「FIT(固定価格買取)」制度の導入以降、再生可能エネルギー比率と導入容量は着実に増加しています。

再生可能エネルギーの中でも太陽光発電は、天候に左右されやすく供給が不安定です。

エネルギーを安定して供給するには、コージェネや蓄電池などの分散型エネルギーシステムの導入が有効です。

原子力による発電量は全体の20%程度としており、脱炭素と安定供給の観点からもっと活用すべきとの声と、安全性を懸念し脱原発を訴える声が対立しています。

3. 次世代エネルギーの利用拡大

第7次エネルギー基本計画では、水素、アンモニア、合成メタン、バイオ燃料などの次世代エネルギーの活用が不可欠とされています。

次世代エネルギーは、二酸化炭素を排出しない、もしくは排出を大幅に削減できるため、カーボンニュートラル実現のカギとして、各国で開発が進められています。

なかでも水素は、二酸化炭素を排出しないエネルギーとして、電力や運輸、工業など、多様な分野での利用が期待されています。

アンモニアは発電や船舶燃料、化学分野での活用が進み、合成メタンは都市ガスの脱炭素化への貢献が期待されています。

バイオ燃料は、原料の植物等がCO2を吸収しているため、化石燃料よりも低炭素な燃料です。

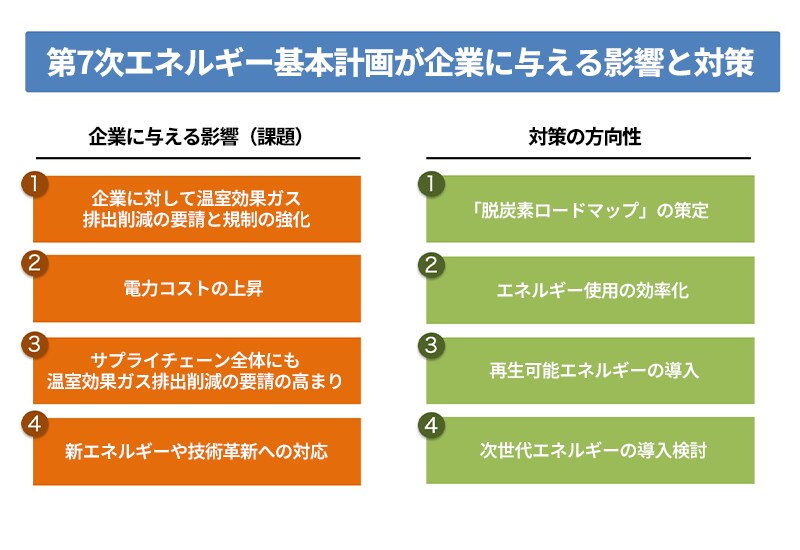

第7次エネルギー基本計画が企業に与える4つの影響

第7次エネルギー基本計画は、多方面で社会に大きな影響をもたらします。

ここでは代表的な4つの影響を解説します。

温室効果ガス排出規制

第7次エネルギー基本計画により、企業に対して温室効果ガス排出削減の要請と規制の強化が進みます。

例えば、生産工程や電力源の見直し、燃料転換、排出量の見える化などが迫られます。

また、政府はGXの推進のために「排出量取引制度」の本格稼働(2026年度~)や、化石燃料賦課金の導入(2028年度~)を予定しており、環境対応の遅れは事業リスクにつながりかねません。

エネルギーコストの上昇

第7次エネルギー基本計画により、電力コストの上昇が予測されます。

なぜなら、再生可能エネルギーの主力電源化のために、発電設備の拡充や、蓄電池の導入といった大規模なインフラ投資のコストが、電力料金に反映される可能性があるからです。

特に、大量にエネルギーを消費する製造業や物流業、小売業、サービス業への影響が予測されます。

サプライチェーンのGHG排出削減

自社だけでなく、サプライチェーン全体への温室効果ガス排出の削減が要求されています。

取引先や親会社が環境対応を重視する中、中小企業でも温室効果ガス排出量の算定や削減努力が求められるようになり、対応できなければ取引継続や新規取引の獲得に影響を与える可能性があります。

次世代エネルギーの導入

第7次エネルギー基本計画の施行により、新エネルギーの導入が推進されます。

水素をはじめとする、アンモニアや合成メタン、バイオ燃料などの次世代エネルギーは、初期投資や供給の安定性において、従来の化石燃料に比べてコストアップになる可能性があります。

第7次エネルギー基本計画に対する企業の対策

第7次エネルギー基本計画への対応はリスクがある反面、企業成長のチャンスでもあります。

脱炭素化への早期対応が、ブランドイメージの向上や新規ビジネスの獲得につながるからです。

ここでは現実的な対策を3つご紹介します。

脱炭素ロードマップの策定

1つ目は、脱炭素に向けての「脱炭素ロードマップ」策定です。

自社のエネルギー使用状況とCO2排出量を把握し、効果的な省エネ・再エネ計画を立案、削減目標を段階的に設定します。

ロードマップの立案には、エネルギーに関する専門的な知識が必要です。

近年はエネルギーに関するさまざまな専門サービスがあります。

自分だけでロードマップの策定が難しい場合は、サービスの利用を検討するのも良いでしょう。

エネルギー使用の効率化

2つ目はエネルギー使用の効率化です。

エネルギー効率の良い機器へ替える、工場やオフィスの省エネ改修をするといった対応のほか、EMS(エネルギーマネジメントシステム)を導入すれば、エネルギーコストの抑制とCO2排出削減の両立が可能です。

コージェネレーションは、発電する際に発生する熱エネルギーを活用して、CO2排出量と電力コストを削減できるシステムです。

熱と電力を同時に利用する製造業や宿泊業、医療施設・商業施設などでは、エネルギー効率化の手段として有効です。

再生可能エネルギーの導入

3つ目は再生可能エネルギーの導入です。

再エネの導入は、企業の環境対応姿勢を見せ企業イメージを高める効果が期待できます。

RE100に加盟しているグローバル企業との取引において、再エネ比率が評価基準になる場合があります。

再生可能エネルギーの導入には、政府・自治体の補助金などの支援策を活用する方法があります。

次世代エネルギー(水素、アンモニア、合成メタン、バイオ燃料など)の活用は、今後の企業競争力に直結するケースが増えると予測されます。

将来を見据えた次世代エネルギーや新技術への対策を検討しておくと良いでしょう。

まとめ

第7次エネルギー基本計画では、再生可能エネルギーの推進とエネルギーの安定供給を両立させながら、2050年カーボンニュートラルの実現を目指しています。

企業は新たな対応が求められますが、コスト削減と環境貢献のチャンスでもあります。

私たちヤンマーは、企業の脱炭素化をサポートする「脱炭素支援サービス」や、電気と熱を有効利用する「コージェネレーションシステム」をご用意しています。

ぜひお気軽にご相談ください。